경기·인천·서울 가산금리 0.3%↑

지방 주담대 한도 현행대로 유지

하반기부터 수도권에서 금융권 주택담보대출 한도가 3∼5% 축소된다. 반면 지방 주담대 한도는 그대로 유지된다.

금융위원회는 20일 정부와 시중은행 등이 참여하는 가계부채 점검회의를 하고, 이런 내용의 3단계 스트레스 총부채원리금상환비율(DSR) 시행방안을 확정·발표했다. → 그래프 참조

7월 1일부터 3단계 스트레스 DSR이 도입되면서 은행권과 2금융권의 주담대, 신용대출, 기타대출 금리에 가산(스트레스) 금리 100%(하한)인 1.5%가 적용된다.

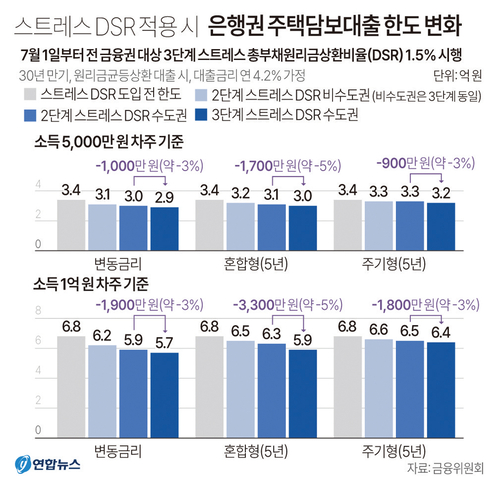

경기·인천·서울 등 수도권은 가산금리가 1.2%에서 1.5%로 올라가면서 주담대 대출 한도가 더 줄어들게 됐다.

금융당국이 혼합형·주기형 주담대에 가산금리 적용비율을 상향 조정하기로 함에 따라, 혼합형·주기형 주담대는 대출한도가 더 축소된다.

변동형·혼합형·주기형 대출에 가산금리 반영 비율은 현행 변동형 100%, 혼합형 60%, 주기형 30%에서 각각 100%·80%·40%로 높아진다. 신용대출은 잔액이 1억원을 초과하는 경우에만 가산금리를 부과한다.

변동형과 만기 3년 미만 단기 고정금리 상품은 가산금리를 100%, 만기 3∼5년 순수고정 신용대출은 60% 적용하고, 만기 5년 이상 순수고정 신용대출은 적용하지 않는다.

금융당국의 시뮬레이션에 따르면 금리유형에 따라 은행권에서 받을 수 있는 수도권 주담대 대출한도는 1천만∼3천만원(3∼5%) 수준 축소된다.

금융당국은 지난해 9월부터 2단계 스트레스 DSR 조치를 도입하면서 은행권 주담대·신용대출 및 2금융권 주담대에 수도권 1.2%, 비수도권 0.75%의 스트레스 금리를 적용해왔다.

스트레스 DSR은 미래 금리 변동 위험을 반영해 대출 금리에 가산(스트레스) 금리를 부과해 대출한도를 산출하는 제도로, 대출 한도가 줄어드는 효과가 있다.

이번 3단계 스트레스 DSR 적용으로 금융권 전체의 모든 가계대출에 스트레스 총부채원리금상환비율(DSR) 도입이 완료됐다.

/김태성기자 mrkim@kyeongin.com