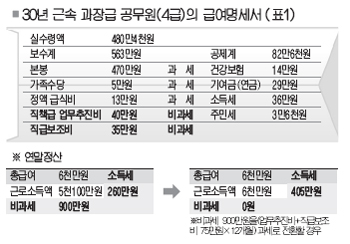

◇어느 과장급 공무원의 월급 명세서(표1 참조)=경기도내 한 행정기관의 4급 간부 공무원의 월급명세서를 들여다봤다. 30년을 근속한 이 간부의 월 보수는 563만원이다. 이중 본봉 470만원과 가족수당 5만원은 과세 대상으로 분류돼 소득세 36만원이 부과된다. 반면 직책급 업무추진비 40만원과 직급보조비 35만원 등 수당 75만원은 비과세로 분류돼 전혀 세금을 내지않는 소득이다.

이 간부 공무원은 비과세 업무추진비·직급보조비에 대해 "그동안 그냥 월급인줄 알고 써 왔다"면서 "영수증을 첨부하란 말을 들어보지 못했다"고 말했다.

그는 지난 연말정산서에는 총급여 6천만원중 비과세로 900만원(업무추진비·직급보조비 75만원×12개월)이 찍혔다. 업무추진비·직급보조비를 뺀 금액이다. 이에따른 소득세는 260만원이었다.

그러나 세무사에 의뢰해 비과세로 분류됐던 업무추진비와 직급보조비를 과세로 전환해 연말정산을 다시 한 결과, 소득세는 405만원으로 훌쩍 뛰었다. 연간 무려 145만원의 세금이 굳은 셈이다.

◇'행자부 지침·예규가 법보다 세다?'=세무관련 부서 공무원들은 하나같이 "지침에 따라 편성했을 뿐이다"고 말했다. 행자부 예산편성 지침에는 직급보조비(표2 참조)와 직책급 업무추진비(표3 참조)가 각 직급별로 명시돼 있다. 그러나 어디에도 비과세에 대한 법적 근거 제시는 없다.

중앙인사위원회 관계자는 "10년이상 비과세로 해 왔지만 무슨 근거로 정확히 언제부터 그랬는지는 따져보지 않았다"고 말했다. 기획예산처 관계자도 "직무상 필요한 곳에 썼다면 개인 소득으로 보지 않을 수 있지 않겠냐"고 반문했으나 "법적 지위 여부는 우리 소관이 아니다"고 말했다.

국세청의 반응도 비슷했다.

한 관계자는 "예전에 시간외 수당이 논란이 돼 비과세에서 과세로 바뀐 적은 있었지만 직책급 업무추진비와 직급보조비가 문제된 적은 없었다"면서 "근로소득으로 볼지 여부가 관건이다"고 말했다.

◇과연 실비 변상의 비과세인가=정부와 지자체가 이 수당들을 비과세로 분류하는 이유는 "직무수행에 소비된 실비 보상의 경비"라는 것이다. 이와관련 소득세법은 예외적인 비과세 대상인 '실비변상적 급여의 범위'에 대해 시행령을 통해 상세히 밝히고 있다.

총 11개의 실비변상적 급여 항목중 공무원과 연관될 수 있는 것은 일직료, 숙직료, 여비 뿐이다. 이 또한 월 20만원 이내로 엄격히 제한하고 있다. 나머지는 승선수당(20만원 이내), 특수분야 종사자의 위험수당, 광산 발파수당, 벽지수당, 천재지변 등 재해로 인한 급여 등이다.

오히려 소득세법 시행령 제38조(근로소득의 범위)에서 '근로수당, 가족수당, 전시수당, 물가수당, 출납수당, 직무수당 기타 이와 유사한 성질의 급여'와 '급식수당, 주택수당, 피복수당 기타 이와 유사한 성질의 급여'를 근로소득으로 명시하고 있다.

이에대해 일부 공무원들은 "직무에 관련해 쓰는 모든 비용을 일일이 정산한다면 엄청난 행정력 낭비를 초래할 것"이라며 "업무의 효율성을 높인다는 차원에서 증빙 과정을 생략하지 않았겠냐"고 말한다.그러나 민간 기업의 경우 업무추진비는 물론 기밀비, 판공비, 교제비 등에 대해 모두 세금을 내고 있어 형평성에 맞지 않다.